Růst pojistného u povinného ručení v roce 2021 pokračuje nižším tempem než v předchozích letech. Česká kancelář pojistitelů odhaduje, že letošní průměrné pojistné u povinného ručení dosáhne při růstu 2,9 % částky 3 212 Kč, což je pouze o 91 Kč více oproti loňskému roku.

Jedná se tedy o podstatné zpomalení dynamiky růstu pojistného u pojištění odpovědnosti z provozu vozidla (v předchozích letech bylo jeho tempo růstu o 1,6 p. b., resp. o 1,8 p. b. vyšší). Trend minulých let v růstu průměrné škody se výrazně urychluje a oproti jejímu růstu z roku 2020 (o 5,2 %) dochází letos k navýšení již o 7,2 %. Průměrná škoda na majetku nyní dosahuje 51 000 Kč a průměrná újma na zdraví téměř 390 000 Kč.

Vývoj škod v povinném ručení

Během letního období se celkové škody z autonehod navrátily na úroveň předcovidových let 2018 a 2019, což platilo nejen pro rok 2020, ale i pro rok 2021, kde navíc pokles škod během nejintenzivnějšího lockdownu již zdaleka nebyl tak hluboký, jak tomu bylo v roce 2020. U škod vzniklých v zahraničí zatím platí, že se jejich počet stabilizoval na úrovni o cca 20 % nižší než před pandemií, což souvisí se stále nižší intenzitou cest do zahraničí zejména ze strany osobních automobilů (nákladní přeprava a tím i škody nákladních automobilů a tahačů se navrátily na předchozí úroveň).

V tomto kontextu nastalý pokles počtů škod spojených s redukcí škodní frekvence ovlivnil výsledky roku 2020, kdy škodní frekvence dosáhla úrovně cca 2,93 %, tj. v průměru mírně pod 3 škody na 100 pojištěných vozidel, a v absolutním rozsahu počtů škod došlo v roce 2020 k redukci o cca 40 000 škodních událostí za celý trh povinného ručení.

V případě, že nedojde k zásadní redukci počtu škod po zbytek celého roku 2021, lze očekávat, že nastane růst počtů škod na cca 265 000 za celý trh, což znamená škodní frekvenci cca 3,1 %. Jestliže v dalším období dojde k návratu škodní frekvence do jejího obvyklého trendu, má tento fakt zásadní dopad do povinného ručení.

Puma představila ve spolupráci s Ferrari nové sportovní boty

Ceny povinného ručení

- Průměrná cena povinného ručení naroste letos meziročně o 2,9 %

- Průměrná cena povinného ručení na českém trhu je nyní 3 212 Kč

- Škodní inflace u škod na majetku dosahuje 8 % a u škod na zdraví 4,3 %

Navýšení objemu pojistného u povinného ručení v roce 2021 pokračuje i v absolutních částkách nižším tempem než v předchozích letech, přestože růst počtu pojištěných vozidel se po předchozí korekci na 2,5% nárůst v roce 2020 opět dostává na úroveň nárůstu kolem 3 %, která nastávala i v předcovidových letech 2018 a 2019. Důvod zpomalení růstu pojistného tak vychází pouze ze zpomalování růstu průměrného pojistného. Petr Jedlička, pojistný matematik České kanceláře pojistitelů, vývoj povinného ručení komentuje takto: „Za rok 2021 se na celém kmeni povinného ručení odhaduje navyšování pojistného o 2,9 %, na průměrné pojistné 3 212 Kč. Ve srovnání s růstem v rozmezí 4,5–4,7 % v předchozích letech se jedná o výrazné zpomalení dynamiky růstu na úroveň roku 2018,“ a dále uvádí: „I nadále pokračuje dlouhodobé rozevírání nůžek mezi cenou pojistného a finanční náročností škod, kdy průměrná škoda na majetku narůstá o 8 % a růst nároků újmy na zdraví představuje 4,3 %. Růst pojistného proto stále není tak intenzivní jako růst škod.“

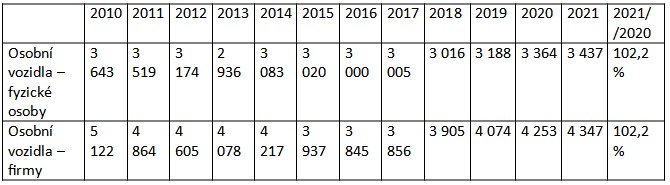

Přehled pojistného pro hlavní skupiny klientů u osobních automobilů uvádí následující tabulka:

Škodní inflace

Stejně jako ostatní ekonomická odvětví, i pojišťovnictví je výrazně zasaženo aktuální narůstající cenou naprosté většiny materiálů, surovin, zboží a služeb. Konkrétní dopad inflačních tlaků v povinném ručení se projevuje navyšující se cenou oprav i kompenzací v případě tzv. „totální škody“, jež se navyšují při vzrůstající ceně vozidel. I zde se jedná o důsledek narušených dodavatelských řetězců, komplikovanější dostupnosti náhradních dílů a delších čekacích lhůt, což vše opravu vozidla výrazně prodražuje.

Petr Jedlička k tématu dále uvádí: „Skutečnost, že se dle aktuálních velmi střízlivých odhadů průměrná výše majetkové škody meziročně navyšuje tempem o cca 8 %, přičemž z některých dalších kvartálních porovnání s hodnotami o rok zpět se v roce 2021 jedná již o růsty až kolem 12 %, je vedle obvyklých důvodů spojených s navyšující se cenou práce v autoservisech, rostoucí cenou náhradních dílů a s technicky komplexnějšími a tím i nákladnějšími opravami moderních vozidel dále umocněna existujícími ‚pandemickými‘ ekonomickými nerovnováhami vedoucími k další eskalaci těchto efektů. Škodní inflace se tedy pandemií nijak neeliminovala, a naopak se jí posílila,“ a dále vysvětluje: „Povinné ručení nelze posuzovat ani pouze optikou ‚plechových škod‘, spojených zejména s náklady na opravu vozidel, ale podstatná část závazků ze škod na zdraví vzhledem k jejich dlouhé době výplaty při trvalých následcích vychází na desítky let – hovoříme o ztrátě na výdělku, nákladech následné péče, ošetřovatelství, asistenci zraněnému atd. Tyto náklady také podléhají vývoji cen těchto služeb po velmi dlouhou dobu. Je tedy nutné, aby pojistné z roku dopravní nehody postačilo i na tyto velmi dlouhodobé a v konečné výši dopředu nejisté závazky, které se také z roku na rok významně navyšují, a inflační tlaky zde spojené s růstem mezd do budoucna souvisejí i s aktuálním nedostatkem pracovníků téměř v celé ekonomice.“

Počet a objem řešených škod

- 265 000 řešených případů škod z povinného ručení

- 17 mld. objemu škod z povinného ručení

Po přechodném poklesu počtů škod v povinném ručení vlivem přechodného nejzásadnějšího omezení provozu (který se v takové míře již neprojevil během dalších uzávěr, kdy naopak individuální automobilová doprava představovala alternativu, jak se vyhnout prostředkům hromadné dopravy s vyšším rizikem nákazy) od března do května 2020, který ovlivnil výsledky roku 2020, se pro rok 2021 již očekává meziroční nárůst počtů škod vedoucí ke škodní frekvenci cca 3,1 % a dalšímu růstu celkového závazku z povinného ručení na 17 mld.

Petr Jedlička k tomu říká: „Počet řešených škod z povinného ručení měl od roku 2014 vzestupnou tendenci do roku 2019. V roce 2020, za období mezi březnem a květnem, došlo k dílčímu poklesu především méně závažných škod kvůli epidemiologickým opatřením. Ten se v takovém rozsahu v dalších obdobích a v roce 2021 již nezopakoval. Pojišťovny vedle majetkových škod řeší i újmy na zdraví, u kterých 87 % jejich počtu připadá na případy s lehkými zraněními, 10,5 % na těžká zranění a 2,5 % bohužel končí úmrtím obětí nehod. Podíl škod připadající na těžká zranění a úmrtí v čase postupně klesá, nicméně škodní inflace u škod na zdraví 4,3 % průměrnou výši závazku navyšuje, přičemž u některých nároků (např. boletsné, ztížení společenského uplatnění i ztrát na výdělku) tento nárůst velmi úzce souvisí s růstem průměrné mzdy, která se navyšuje velmi podobným tempem jako inflace u škod na zdraví (4,4 % za rok 2020),“ a dále dodává: „Finanční objem škod na zdraví za celý rok 2021 se odhaduje ve výši 3,52 mld.“

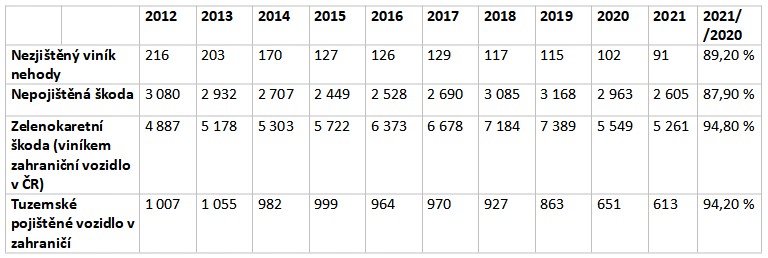

Nepojištěná vozidla

- Počet pojištěných vozidel: 8,7 mil.

- Počet nepojištěných vozidel: 149 000

Aktuální počet pojištěných vozidel všech druhů, skupin a kategorií dosahuje cca 8,7 mil. kusů. Předchozí pokles pojištěných tahačů o cca 5 % na počátku lockdownu, na jaře 2020, se částečně korigoval následným růstem o cca 3 %, neboť kapacity nákladní přepravy jsou nyní spíše plně vytížené. U autobusů pro dálkovou přepravu k takové situaci zdaleka nedošlo, kdy z původního poklesu pojištěných vozidel o 20 % došlo k opětovnému pojištění u necelé třetiny z takto vyřazených vozidel a pojištěné portfolio se zde navýšilo o cca 6 %.

Nehoda, kterou způsobí nepojištěný řidič, může snadno skončit až u soudu a exekucí

Aktuální počet vozidel bez sjednaného pojištění odpovědnosti z provozu vozidla dosahuje 149 000, což oproti loňské hodnotě 161 000 představuje zřetelný pokles o cca 8 %. Meziročně klesá i celkový počet nepojištěných škod, z loňských 2 963 případů na letošní odhad 2 605 případů. Česká kancelář pojistitelů vedle kompenzace poškozenému za škody způsobené nepojištěným vozidlem odškodňuje škody na zdraví způsobené neidentifikovaným vozidlem a pomáhá při řešení mezinárodních škod, jak v případě českých vozidel v zahraničí, tak i zahraničních vozidel v ČR.

Zdroj: Česká kancelář pojistitelů

🚗 Nové autopojištění za 2 minuty

Vyplňte pár údajů a hned uvidíte nejvýhodnější nabídky na trhu.

⚡ Spočítat pojištěníBez registrace • Okamžitý výsledek

Celé zdražování PR je dáno systémem, servisy účtují nehorázné částky a mění i díly, které vůbec nemusí, s těmi demontovanými pak dále obchodují. Takto to bylo vždy a nikdo s tím nic neudělá, zaplatíme to my všichni. Pojišťovny určitě tratné nebudou… Zkuste dovézt nabourané auto do servisu s tím, že oprava není z pojistky (např. srážka se zvěří a pod.) a uvidíte ty zamračené ksichty…